时间: 2024-01-31 18:19:58 | 作者: 杏彩平台官方网站

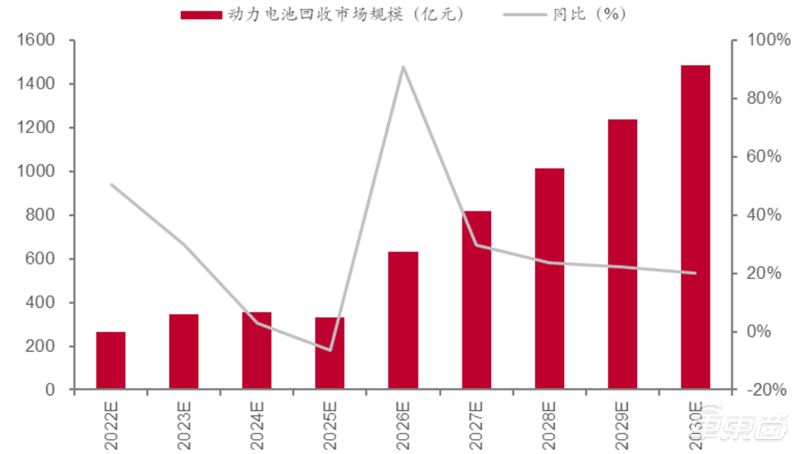

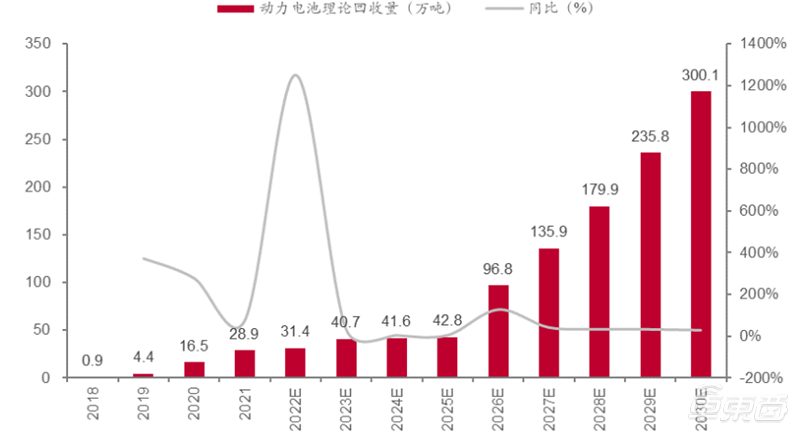

根据动力电池平均寿命 5-6 年测算,第一批商用新能源车用动力电池 22-23 年开始退役;预计 25 年理论退役动力电池约为 42.8 万吨,30 年将达到 300.1 万吨,,按各类型电池单吨回收收入测算,对应市场空间 1485.33 亿元。国内目前采用梯次利用和拆解回收并行的方式来进行退役动力电池的回收利用,拆解回收可提升空间较大,未来或成为主要回收方式。

本期的智能内参,我们推荐中泰证券的报告《动力电池退役潮起,回收赛道风口将至》,揭秘动力电池回收产业。

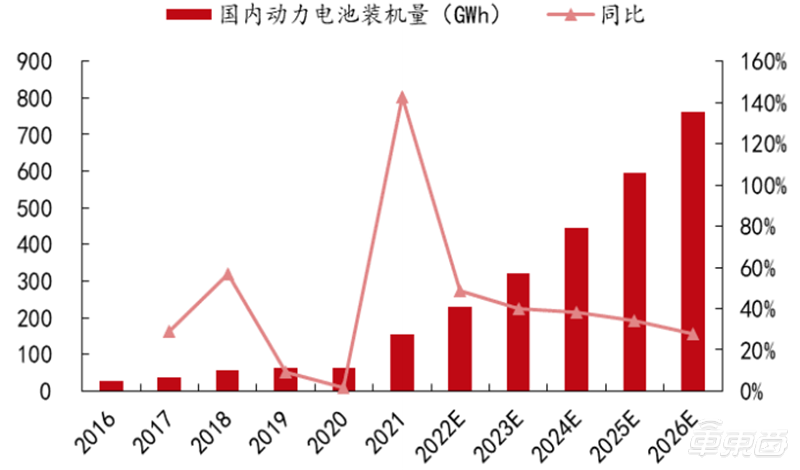

近年国内新能源汽车销量快速地增长,动力电池装机量也随之迅速攀升,从 2016 年的 28.2 GWh 增长至 2021 年的 154.5GWh,5 年 CAGR 为 41%。根据动力电池联盟和弗若斯特沙利文预测,国内动力电池装机量 2026 年将达到 762 GWh,5 年 CAGR 为 38%。

早期安装的三元锂和磷酸铁锂电池的循环次数分别为 1,500-2,000 次和 2,000 次以上,常规使用的寿命约 4-6年;随着动力电池单位体积内的包含的能量逐渐提升,近两年新推出的车用电池平均寿命一般可以达到 6-7年,据此推算动力电池的平均寿命大约为 6 年左右。判断在 2017 年前后国内首批大规模应用的新能源车动力电池将在 23-24 年迎来第一波退役潮,再次提升市场锂电回收产业的关注度。

按退役电池量推算,测算可供回收废旧动力电池市场空间在 2030 年达 1485 亿元,2022-2030 年间 CAGR 达 24%,行业随动力电池退役加速进入高增期。

22 年三元电池与磷酸铁锂电池回收单吨收入分别约为 13 万元/ 5 万元。由于回收收入受金属价格影响较大,假设因锂价回落,每吨动力电池回收收入在 23 年后以每年 5%幅度下降;对应每年各类型电池装机量,预测 2025 年废旧动力电池回收市场空间分别为331.4 亿元,2030 年可达 1485.33 亿元。

从环保角度看,动力电池中含有的钴、镍、铬等金属会对人类健康和ECO带来损害,若废旧动力电池处理不当将会造成巨大的环境污染。从资源角度看,我们国家新能源电池装机量快速攀升, 2021 年动力电池装机量占全球 52.10%。在此背景下,资源保供重要性再次突出,我国的钴矿、镍矿、锰矿和锂矿储量仅占全球总储量的 1%、3%、4%和 7%,合理回收退役电池对我国新能源金属资源供给具备极其重大意义。

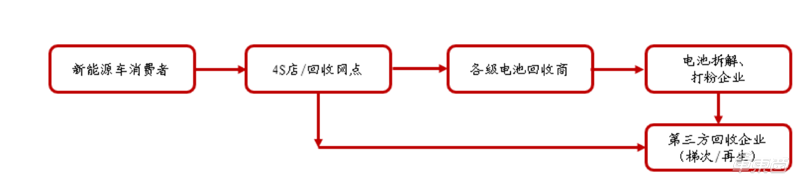

国内动力电池退役后通常由消费者直接返还电池给 4S 店或回收网点。部分与电池回收企业有合作的网点将电池销售给合作的电池回收企业用于拆解回收或梯次利用。但目前市场上回收商数量、层级繁多,并多数以高于回收企业的价格进行回收电池,回收商经过挑选后将一部分电池卖给拆解企业和打粉厂,再将黑粉销售给回收企业用于拆解回收;另一部分卖给回收企业做梯次利用。

梯次利用:梯次利用属于轻度报废,当动力电池性能直线下降到原来的 70%-80%后(不再符合汽车使用标准),经拆解、测试、分类、重组等过程后重新分档使用在对电池性能要求低的场合。梯次利用的核心工序最重要的包含退役电池包拆解、电池剩余寿命评估和电池模组系统集成。

梯次利用动力电池行业,存在电池使用隐患、技术壁垒高、行业利润偏低等问题,因此现阶段我国梯次利用较难形成大规模应用。

拆解回收,即将锂电池通过破碎、分选、萃取的手段进行提炼获得对应金属氧化物,主要工序分为前道和后道。拆解回收利润与金属价格挂钩,经济性高于梯次利用,吸引大量企业入局。

1)放电。由于锂电池受挤压后容易升温爆炸,通常在破碎前需要放电,目前放电主要是通过两种方式,一是通过电阻放电,二是通过盐水浸泡方式,但浸泡方式缺点是易引起水污染。2)电池包拆解。将模组通过人工和半机械的方式拆开,取出电芯;并回收铜、铝壳等金属。

4)筛选。在气流作用下根据不同重量分布沉积,按重量大小排序上、中、下分别是隔膜、负极和正极,经过破碎筛分后环节的产物统称为黑粉。

后道:目前主流的后道分离方式为火法冶金和湿法冶金,生物冶金技术尚未批量化应用。火法冶金缺点在于碳排放较高,因此国内多采用湿法工艺。目前行业中镍、钴、锰金属回收率较高,从黑粉阶段开始计算,平均可以达 95%以上;行业中锂回收率在 85%左右。

6)萃取提盐。首先萃取分为镍和锂的混合物、锰、钴,从镍和锂的混合物中萃取出碳酸锂和硫酸镍,钴、锰的液体分别结晶沉淀,得到硫酸钴和硫酸锰,综上得到碳酸锂、硫酸镍、硫酸钴和硫酸锰。

根据 EVTank 数据,2021年国内锂电池理论回收量达 59.1 万吨,实际回收量不足理论回收量 40%,纳入统计范围的实际回收量远小于理论回收量,大量废旧电池被缺乏相关资质的“小作坊”回收。

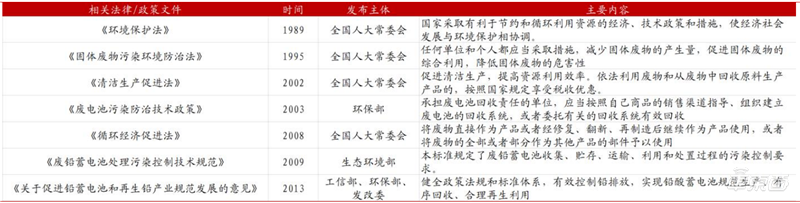

从政策角度看,2018年以来,工信部、发改委等多部门出台有关政策引导和支持新能源车动力电池回收的发展,制定行业的目标规划和规范要求,彰显国家全力发展动力电池回收的态度。但早期回收政策多以鼓励、建议等软性政策为主,缺乏法律和法规性等强制性政策。

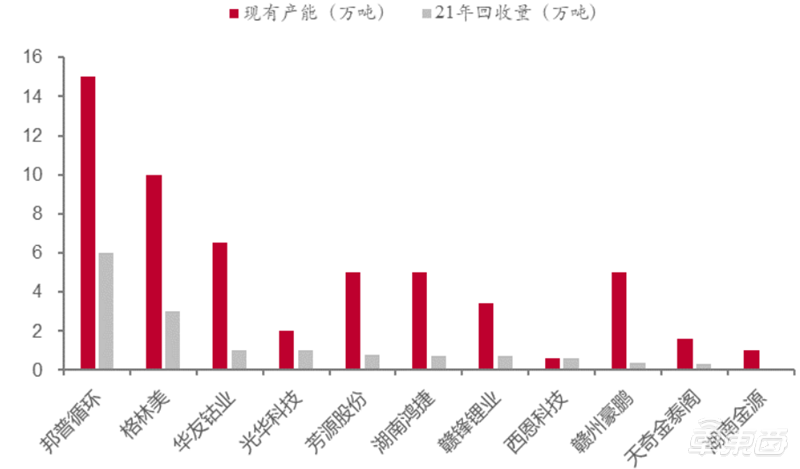

根据天奇股份投资者交流,目前国内拆解回收有效产能为年处理废旧电池 60 万吨左右,实际回收废旧锂电池共 23.5 万吨,产能存在某些特定的程度的不匹配。

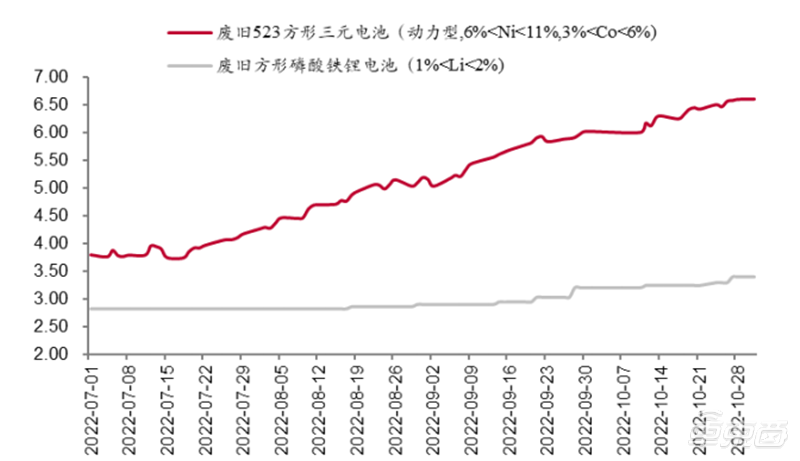

三元电池中可供回收的主要金属为钴、镍、锂。在 2022 年前钴、镍价格处于高位,而锂价偏低,因此三元电池中以回收钴、镍为主要目标,行业对锂回收重视程度不足。自 2022 年 5 月起,镍、钴金属价格中枢震荡下行。镍价由高点 5 万美元/吨降至 2 万美元/吨中枢;钴价格由前期 60 万元/吨高点降至 30 万元/吨左右,进而导致回收企业收入大幅下降。

由于电池供给不足,电池回收行业成为强卖方市场,直接抬高电池的回收成本。2022 年,由于锂价上涨迅猛带动废电池价格持续上涨,大幅度的增加电池回收企业的成本。

按当前三元电池回收价格,并采用当前硫酸镍、硫酸钴、硫酸锰、碳酸锂市场行情报价进行测算,三元电池回收毛利率约为 23.95%,磷酸铁锂电池毛利率为 17.89%,可以观测到钴镍价格下行大幅压缩了电池回收企业的利润空间。

目前行业中锂回收率在 85%左右(从黑粉开始计算),回收率偏低,从增加回收经济性角度,提高锂回收率是行业发展的必然趋势。从工艺端看,核心问题就在于前道拆解、破碎环节较为粗糙,影响了后道金属回收率。

电池包拆解方面,国内主要通过人工和机械辅助的方式来进行拆解,拆解效率较低,且精细度较差,混入铜、铝、塑料等杂质。

破碎方面,由于早期动力电池退役量偏少,行业内公司缺乏开发对应专用破碎设备,因此多数破碎设备为矿山对辊破碎机改造而成,其破碎精度差,破碎后粉末粒径方差较大。

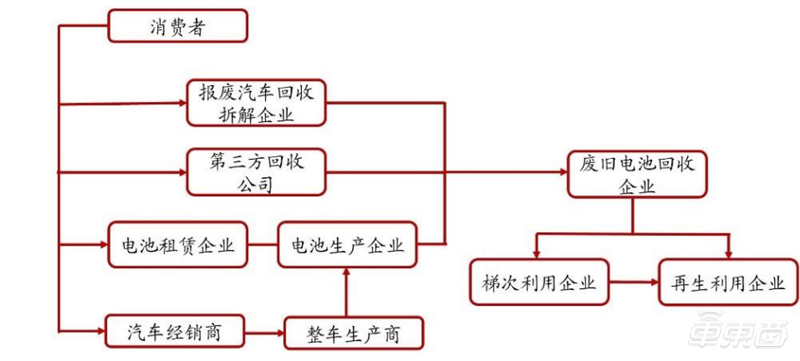

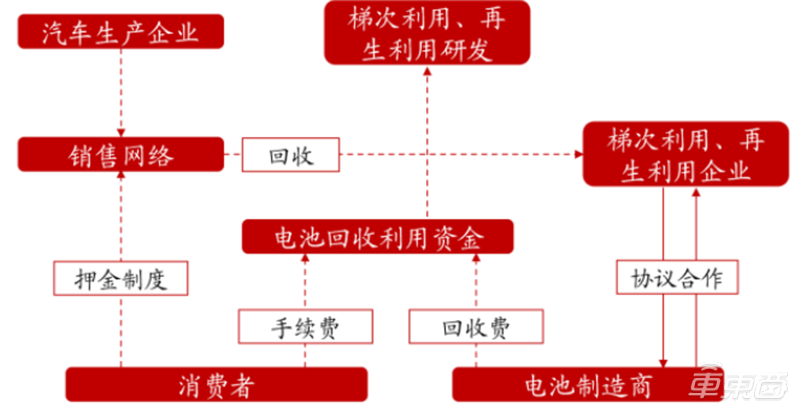

整个电池回收行业包括主要主体为:整车生产商、电池生产商、销售者、消费者、梯次利用者、回收利用者。

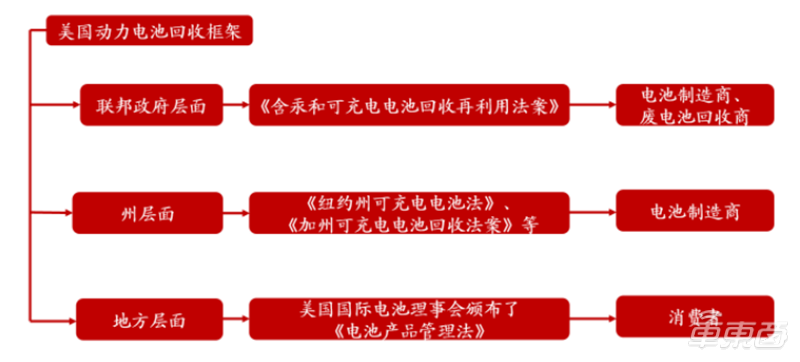

美国:多数州要求电池制造商负责回收。美国按联邦法、州立法、地方法律三个层次构建“金字塔式”电池回收法律框架。其中联邦法中核心法案为《资源保护与再生法》、《含汞和可充电电池回收再利用法案》,政府通过颁发许可证用于监管电池制造商和废电池回收商。在州层面,大多数州政府采用美国国际电池协会提议的电池回收法规,法规要求电池制造商负责废旧电池回收,通过价格机制引导零售商和消费的人参与电池回收。地方层面,主要是教育与引导公众对各类废旧电池的收集、回收利用和合理处置工作。

欧盟各国:严格落实生产者延伸责任制度。在废旧电池的回收工作上,欧洲各国确立了以生产者责任延伸为原则的回收体系,并借助法律和法规得到落实。欧盟早在 1991 年,推出《含有某些危险物质的电池与蓄电池指令》,指出相关废电池回收要求;2006 年,出台《电池、蓄电池及废旧电池及蓄电池指令》(2006/66/EC),形成由动力电池生产企业来承担回收主体的配套体系(生产者延伸责任制)。德国,法国,英国,西班牙等国分别出台了相应的政策,落实欧盟对电池回收的各项规定。

日本:规定生产者承担电池回收利用责任。日本在 1954 年颁布《清扫法》形成了以基本法、综合性法、专项法为依托的垃圾分类、回收、减量化处理的法律体系。1993 年日本颁布了《再生资源法》,指定废旧电池由消费者回收至再生企业的三个渠道,明确生产者、管理者、消费者等角色相应的责任和义务,规定生产者严格承担电池回收利用责任。

中国近年废旧动力电池回收政策趋严,生产者责任制路径越发明确。早期电池回收行业虽初步形成上下游联动,但体系尚不完善,回收责任尚未具体落实导致回收行业格局较不清晰。2017 年,国务院办公厅印发《生产者责任延伸制度推行方案》,将推动以整车企业携手电池生产商,一同承担废旧电池回收处理责任的形成。

2021年,由工业与信息化部、科学技术部、生态环境部、商务部和国家市场监督管理总局五部门联合颁布的《新能源汽车动力蓄电池梯次利用管理办法》中,规定梯次利用企业应履行主体责任,落实生产者责任延伸制度,保障本公司制作的梯次产品质量,以及报废后的规范回收和环保处置。

按回收主体划分,行业主要有三类玩家:汽车厂商、电池厂、回收企业,其各有优势。

电池厂:渠道优势、资源自主。电池生产商可凭借自身销售经营渠道有助实现对废旧电池的高效回收;电池生产公司制作中产生的边角料较多,需要与再生锂、镍、钴企业合作,形成资源的“生产→消费→回收→资源再生→生产”可循环模式。

汽车制造商:渠道、物流优势较大。凭借完善的汽车销售网络,可以高效完成废旧电池回收。从消费习惯看,消费者习惯汽车有关问题联系 4S 店进行沟通解决,更利于车企直接回收电池。

回收企业:技术占优,回收渠道较薄弱。回收企业自身技术工艺较为成熟,内部架构完善,通常会有专门负责采购废料的团队进行多角度、宽领域的回收。但核心在于不具备电池回收渠道,因此普遍采用与车厂、电池厂合作形式获取废料。

车厂和电池制造企业具备回收渠道优势,而回收企业具备技术和规模优势,成本有望继续下降,形成产业闭环将是三赢局面。2019 年,工信部颁发了《新能源汽车动力蓄电池回收服务网点建设和运营指南》,要求新能源汽车生产企业应在本企业新能源汽车销售的行政区域(至少地级)内,建立收集型回收服务网点。

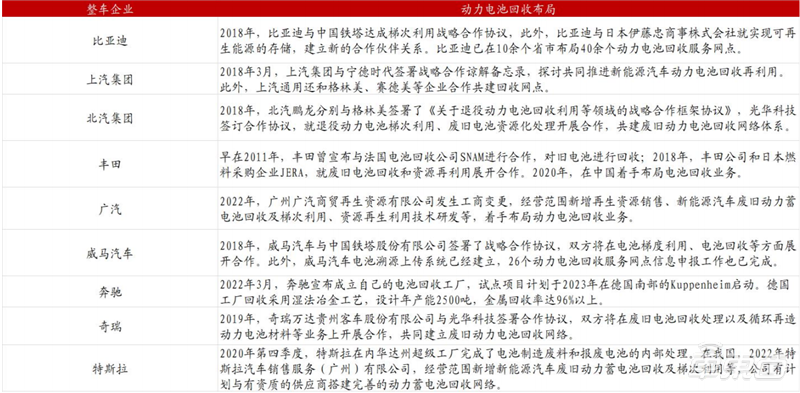

废电池回收渠道是整个回收链条中最重要的环节,掌握上游资源将极大的提升产业链话语权,从资源角度看整车厂和电池厂具备天然优势。近年国内车企与电池厂、回收企业绑定趋势愈发明显。

随动力电池批量退役潮开启,按动力电池平均使用 5-6年寿命测算,我国 2022 年退役动力电池量为 31.4 万吨,2026 年有望达到96.8 万吨,2030 年总量将达到 300 万吨。

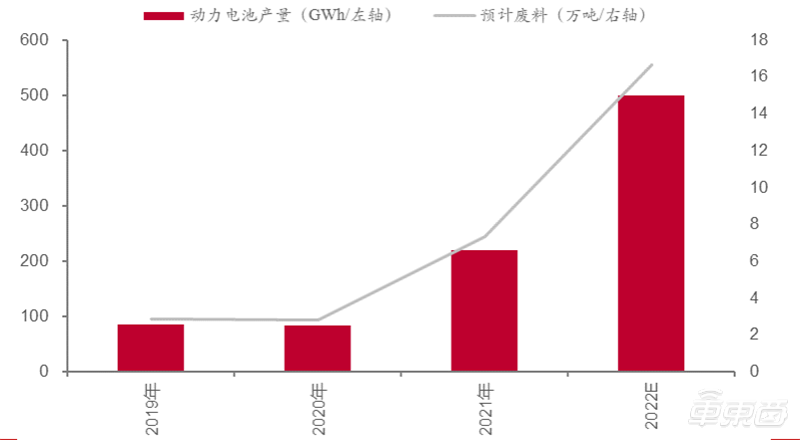

根据天奇股份投资者交流,其 2021 年来自电池厂边角废料占全年原材料的 24%。生产动力电池时有一定不良率,剩下的废料可被用作回收。预计 2022 年全年动力电池产量超过 500GWh,对应废料约在 16.6 万吨以上,同比增长 127%。

未来通过正规回收渠道回收的动力电池将大幅度增长,国家通过政策约束,持续规范锂电回收行业,动力电池回收企业名单持续增长。工信部于2018 年 7 月公布了第一批符合“新能源汽车废旧动力蓄电池综合利用行业规范条件”的名单,包括华友、豪鹏科技、格林美、邦普循环、光华科技 5 家。2021 年 1 月,工信部第二批动力电池回收再利用白名单,共计 22 家,截至2021 年 11 月第三批动力电池回收再利用白名单企业总数增至 47 家。2022年 11 月 16 日,工信部就第四批名单公开征求意见,本批次白名单共计 41 家,总计超 80 家。

从黑粉阶段开始计算,目前行业锂平均回收率仅能做到 85%左右,镍、钴等金属回收率在 95%以上,整体看锂回收率仍有提升空间。我国后道湿法冶金工艺较为成熟,提升空间不大。反观,目前国内多数的前道拆解、破碎环节较为粗糙。

长期看,前道精细化拆解是未来趋势。目前人工和机械手相结合的方式无法应对大批量电池退役,产线产能受到限制。必须减少人工环节,提升自动化。

精细化拆解:精细化拆解是把裸电芯拆解出来后,把极卷反卷拆开正负极,然后再单独对正极和负极进行破碎,通过精细化拆解,可以将电芯中正极、负极、隔膜分离,再将正极极片破碎。此工艺下产物杂质含量少,只有少量铝杂质,在此工艺下,湿法成本可大幅度降低,镍、钴、锰、锂的回收效率将对应提升。

合作设计配套产线:市场上动力电池包种类非常之多,难以设计标准化拆解产线;CTP、CTC 等车身一体化技术未来将增加拆解难度,因此回收企业与车厂合作设计配套回收产线会是未来长期发展方向。

带电破碎:破碎前放电降低拆解效率,带电破碎后能提高一定的锂回收率。目前行业内有使用惰性气体避免燃烧,但痛点在于整体成本偏高。

金属回收工艺上仍有提升空间,回收经济性仍有提升空间。早期磷酸铁锂电池仅能提取其中锂元素,根据近期天奇股份和光华科技所披露的新建磷酸铁锂回收产能,均可回收磷酸铁锂电池正极中的磷酸铁,对回收磷酸铁锂电池的经济性有显著提升。

按碳酸锂当前 50 万元/吨售价,磷酸铁 2.3 万元/吨售价,新增回收磷酸铁后可逐步提升产线收入和毛利率。

随技术更新突破,三元电池中的石墨、铜、铝、电解液等在回收中没办法回收或无法完全回收的有价值材料均有望得到回收处理,提升电池回收的经济性。

车东西认为,电池回收产业是迅速增加的新型行业,回收电池的业务具有供应稳定、摆脱对特定国家金属供应的依赖及减少碳排放的优点,因此当前相关从业者布局电池回收是一条无比正确的路。

上一篇:日本三丰三坐标 BH-506

下一篇:石子液压对辊破碎机

|