时间: 2023-07-26 06:03:25 | 作者: 企业动态

华宏转债发行规划5.15亿元,期限6年,评级AA-,网上发行,上市时刻为1月10日。转债初始平价102.68元(按1月6日收盘价核算),债底82.55元,纯债YTM3.272%。下修条款(15-30,85%)、换回条款(15-30,130%),回售条款(30,70%),全体看债底维护较弱,条款中规中矩。旗帜估计上市价格区间或在127~129元左右。上市后可继续注重。?XML:NAMESPACE PREFIX = O /

公司是国内抢先的再生资源加工配备专业制作商和归纳服务提供商。废钢商场规划大且展开敏捷,稀土职业下流需求旺盛,公司废金属循环再生运用配备产品 2017年在国内商场占有率为第二名,2018年及2019年在国内商场的占有率均为第一名,其他不断延伸稀土工业链事务,具有必定客户和技能优势。公司现在估值(PE-TTM)处于近三年以来较低方位,弹性尚可。

危险提示:原资料价格动摇危险、商场竞赛加重危险、职业方针改变危险、下流需求不及预期危险、安全出产危险。

债底维护较弱。华宏转债发行规划5.15亿元,期限6年,主体信誉评级为AA-,债项信誉评级为AA-。票面利率:第一年为0.30%、第二年为0.50%、第三年为1.00%、第四年为1.60%、第五年为2.50%,第六年为3.00%,到期换回价115元。依照1月6日同等级企业债收益率核算,对应债底82.55元,纯债到期收益率为3.272%。

条款中规中矩。6个月后进入转股期,初始转股价为15.65元/股,依照1月6日正股收盘价核算,对应转债初始平价为102.68元。下修条款(15-30,85%)、提早换回条款(15-30,130%),回售条款(30,70%)。

转债稀释度不高。若全额转股对总股本稀释度5.7%左右,对流转股的稀释度6.9%左右。

当时正股价对华宏转债上市价区间或在127-129元左右。定价方面,参阅平价附近的转债,旗帜估计华宏转债上市首日的溢价率将在12%-16%左右。若上市后华宏科技股价在17.5-17.9元之间,对应可转债价格中枢或在128元左右。

上市后可继续注重。公司是国内抢先的再生资源加工配备专业制作商和归纳服务提供商。废钢商场规划大且展开敏捷,稀土职业下流需求旺盛,公司废金属循环再生运用配备产品 2017年在国内商场占有率为第二名,2018年及2019年在国内商场的占有率均为第一名,其他不断延伸稀土工业链事务,具有必定客户优势。公司现在估值(PE-TTM)处于近三年以来较低方位。

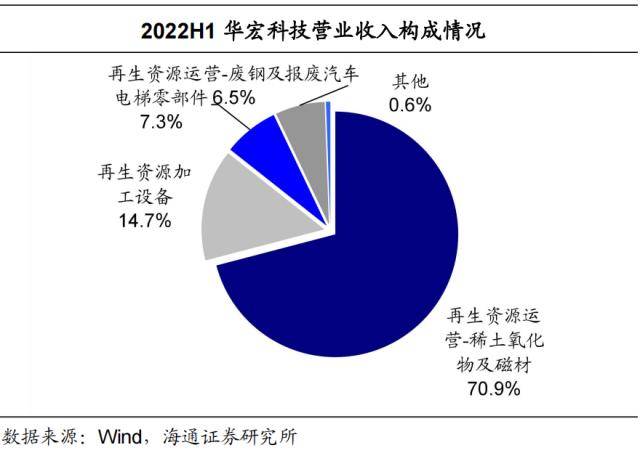

公司首要运营事务分为两大板块:再生资源板块和电梯部件板块。稀土收回料的归纳运用事务由鑫泰科技、吉水金诚、万弘高新运营,浙江中杭的首要产品是稀土永磁资料;由东海华宏、迁安聚力及北京华宏运营废钢及作废轿车拆解事务。电梯部件事务板块分别由威尔曼作为电梯精细部件的制作商展开电梯信号体系的研制和制作,由子公司姑苏尼隆展开电梯安全部件的研制和制作。公司营销和服务网络覆盖了国内除西藏、台湾外的其他区域,并具有进出口运营权,但国外事务占比较小。正股方面,到2023年1月9日,公司总市值为103亿元,流转市值84亿元,现在估值(PE-TTM)处于近三年以来较低方位,近期无解禁压力。

毛利率方面,2019-2021年及22Q3,公司主营事务毛利率分别为21.05%、14.23%、15.71%、11.44%。2020年毛利率同比下降6.82个百分点,首要系2020年开端再生资源加工设备、废钢事务毛利率下降以及兼并规模增加了鑫泰科技,鑫泰科技2020年全体毛利率较其他事务毛利率较低所造成的。2021年毛利率小幅上升1.48个百分点,首要系占比较多的再生资源加工设备与稀土收回料归纳运用事务的毛利率上升所造成的。2022年1-6月归纳毛利率下降首要是因为下情改变,稀土收回料归纳运用事务毛利率有所下降。

废钢商场规划大且展开敏捷。废钢是我国最大的再生资源,依据公司可转债征集说明书征引商务部发布的《我国再生资源收回职业展开陈述(2020)》显现,2019年我国十大类其他再生资源收回总量为3.54亿吨,其间废钢铁收回量2.41亿吨,占比67.98%,位居十大种类再生资源首位。此外,近年来钢铁废钢比坚持较快增加,然后急剧增加对废钢的需求,2015-2019年,我国同期废钢消耗量复合增速高达26.75%。

具有工业优势。公司和湖北力帝机床股份有限公司是国内金属再生资源加工设备职业中产品种类较为全面、技能先进的两家首要企业,并具有废钢破碎出产线、大型龙门式废钢剪断机等高端设备出产能力,公司在现阶段商场需求最大的中小设备范畴优势更为显着,公司废金属循环再生运用配备产品 2017年在国内商场占有率为第二名,2018年及2019年在国内商场的占有率均为第一名。除此之外,公司具有必定的工业优势,公司深耕职业30余年,是我国废钢铁运用协会、我国物资再生协会、我国再生资源收回运用协会的副会长单位。

稀土职业下流需求旺盛。跟着钕铁硼永磁资料所运用的下流新能源轿车、节能家电、风力发电等职业需求再增加,稀土职业需求将继续上升,据征集说明书测算,2025年我国钕铁硼需求将达12.3万吨,其间高端钕铁硼需求将到达9.5万吨,2020-2025年复合增速为21%;中低端钕铁硼需求将到达2.8万吨。获益于钕铁硼永磁资料的旺盛需求,稀土氧化物求过于供。

稀土事务工业链全面布局,竞赛优势显着。一方面,公司不断延伸稀土工业链事务,已在稀土废料质料供给端提早布局,树立控股子公司赣州华卓;经过子公司鑫泰科技、吉水金诚、江西万弘运营稀土收回料的归纳运用事务;经过孙公司中杭新材展开稀土永磁资料出产事务,完成工业链延伸。

产能运用率方面,公司22H1再生资源加工设备产能运用率达102.52%,稀土氧化物产能运用率达82.49%,废钢及作废轿车事务产能运用率相对较低,电梯零部件经过柔性出产形式,故难以合理计算产能数据。

具有必定客户优势。威尔曼凭仗多年深耕电梯信号体系、门体系和其他电梯精细零部件堆集的商场口碑、模块化技能及渠道化产品、职业定制化经历等归纳优势,敏捷成为迅达、通力等世界电梯巨子的信号体系的首要供给商之一。除此之外,威尔曼也与日立、富士达、蒂森克虏伯、三菱等世界抢先整机厂商和江南嘉捷、上海永大等国内闻名整机企业树立杰出客户合作关系。与闻名电梯厂商的长时间合作为威尔曼未来的展开奠定了根底。鑫泰科技经过与南边稀土、五矿稀土等国内闻名稀土企业签定长时间供货协议,提早确定稀土氧化物年度供货量,凸显了鑫泰科技在稀土收回料归纳运用范畴的职业位置和归纳实力。

注重研制作业,技能优势杰出。2019-2021年及22Q3,公司研制投入分别为0.77亿元、1.12亿元、2.61亿元、2.42亿元,研制投入不断增加。2020年子公司鑫泰科技、威尔曼均被工信部颁发“专精特新‘小伟人’企业”称谓。

本次揭露发行可转债征集资金总额不超越5.15亿元,征集资金用于收买股权、项目建造和弥补流动资金。其间,收买万弘高新100%股权拟运用2.60亿元,“大型智能化再生金属质料处理配备扩能项目”拟运用1.05亿元,弥补流动资金1.50亿元。收买万弘高新100%股权后将新增稀土氧化物产能约1048吨/年,可部分缓解供给缺乏的对立。

危险提示:原资料价格动摇危险、商场竞赛加重危险、职业方针改变危险、下流需求不及预期危险、安全出产危险。

|